「収益認識に関する会計基準(案)」等の公表

2017年7月に企業会計基準委員会より収益認識の公開草案が公表され、

日本会計基準平成 33 年 (2021年)4 月 1 日以後に開始する連結会計年度及び事業年度の期首より適用されます。

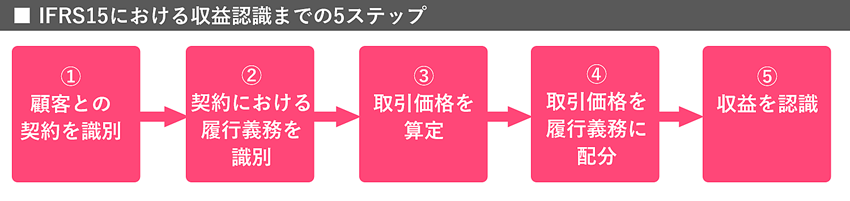

これにより、IFRSで適用されるはずであった5ステップに分けた収益の概念が、今後、日本基準においても使用されることになります。

一方で、この収益認識基準は非常に概念的であるため、実務にどのように適用すべきか、会社においては非常に頭の痛い問題です。

当Webサイトにおいては、収益認識の「概要」に始まり、各「小売業」「製造業」「建設業」において、収益認識における業種毎の論点を確認していきました。

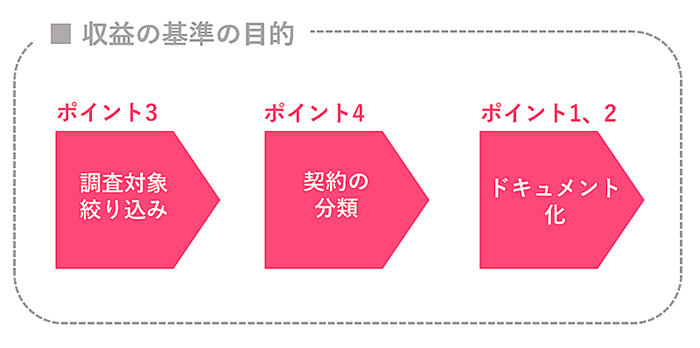

今回の記事では、具体的にこの「収益認識」のプロジェクトをどのように進めていけばよいか、ポイントを4つに分けて以下に説明していきます。

ポイント1:ドキュメント化

収益の会計基準は以下の通り、5つのステップ;契約内容を確認して履行義務を識別していき、

それを取引価格を独立した履行義務に配分し、さらに履行義務充足時にそれぞれ収益認識を行っていく、

という基準であり、これは各収益への当てはめの解釈が必要です。

この解釈は、各業種によってそれぞれの例示は説明されているものの、

基本的には各会社が独自に判断していくもので、「解釈の余地」を残しています。

すなわち、会社ごとに経理処理にバラツキが生じる可能性も内在しています。

このため、会社ごとの「収益の判定をどのように解したか?」という判断が重要になり、

その判断がアカウンティングポリシーに定められて実務に落とし込まれていくことになります。

このため、このアカウンティングポリシーまでのドキュメント化が、収益の新基準を適用することとほぼ同義となってきます。

ポイント2:ドキュメント化のすすめ方

それではドキュメント化をどのように進めていけばよいか?収益の基準への解釈は、

ポジションペーパーとアカウンティングポリシーの作成の2つに分けて行われていく形が一般的でしょう。

- ポジションペーパー:なぜそのように解したか、解釈の検討過程を記載したドキュメント

- アカウンティングポリシー:どのようにその収益を処理していくか、結論としての決定方針をまとめたもの

「製品保証付きの製品Aを販売している会社」を例として考えてみましょう。

A社では、製品出荷時に一括して収益認識していましたが、今回の新会計基準を皮切りに、

「製品」と「製品保証」を2つの履行義務に区分して収益認識する形になりました。

この場合の、ポジションペーパーとアカウンティングポリシーの記述内容のイメージは以下の通りです。

- ポジションペーパー:履行義務を2つに分けて認識するという解釈の過程を記述

- アカウンティングポリシー:「製品Aの販売はXXの計算式に従い、製品XX%を検収時に、X%を保証期間に渡って計上する」と具体的に記述

ポイント3:調査金額と調査対象を決定して絞り込みを行う

上述のとおり、理論上は会社が提供している全ての収益取引においてドキュメントを行っていく必要があります。

しかし、全ての販売契約関係を見直し、収益の決定方針をドキュメント化して決めていくことは、

多種多量のサービスを提供する会社にとっては、煩雑で困難な場合が予想されます。

このため、収益認識の現実的なファーストステップとは、

「収益の基準適用の対象に絞り込みを行っていくこと」です。

たとえば、対象が「一定以上の金額(年商)」を超える(可能性がある)かどうか、

といったところで判断するといった方法があります。

具体的には、年商1兆円の会社グループが、

年商5千万円程度の子会社の収益を見直すことは実務的ではないため、

このような子会社は収益認識のスコープから外すことが可能であると考えられます。

ポイント4:どの粒度でドキュメント化していくか?

ポイント3での絞り込みの範囲もさることながら、ドキュメント化の粒度決定も実務上の重要なポイントとなります。

最も細かく「各契約単位」までスコープすることは実務的ではありません。

考えられるのは、商流毎に契約関係のグルーピング化を行い、

各商流の代表的な契約を閲覧してポイント3のドキュメント化を進めていく形でしょう。

このため、企業は商流を整理して、契約関係をグルーピング化し、

どの粒度でポイント2のドキュメント化(ポジションペーパーとアカウンティングポリシー)を定めるか、

といった形の検討を進めていく必要があることが考えられます。

以上、ポイント1~4まで、プロジェクトの進め方を説明してきました。

収益認識の会計基準は未だ公開草案ベースであることから、実務的な収益の適用は未だ成熟化していません。

参考資料のご紹介

新日本有限責任監査法人では、収益認識のプロジェクトの全体像として適用までのフェーズを具体的に説明(情報センサー2015年10月号 FAAS「新収益認識基準の導入プロジェクトの進め方」)しています。

こちらの内容はグローバル企業をベースとして考えられているステップですが、業種や規模に関わらず非常に参考になる記述となっています。

各監査法人との協議の上、収益認識の具体的な適用方法の進め方を考えていきましょう。

■関連記事

- 【IFRS実務シリーズ】IFRS15収益 (1)概要

- 【IFRS実務シリーズ】IFRS15収益 (2)小売業

- 【IFRS実務シリーズ】IFRS15収益 (3)製造業

- 【IFRS実務シリーズ】IFRS15収益 (4)建設業

- 【IFRS実務シリーズ】IFRS15収益 (5)不動産

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社/税理士法人では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務他、会計・税務の総合的なサービスを提供しています。

■ 支援実績はこちら

■ 税理士/税理士法人のご紹介

■ プライバシーポリシー及び情報セキュリティ基本方針

お問い合わせ

アクセス

東京都新宿区天神町7番地11

BIZcomfort神楽坂天神

___________

東京メトロ東西線 神楽坂駅から徒歩4分

東京メトロ有楽町線 江戸川橋駅から徒歩9分

都営大江戸線 牛込神楽坂駅から徒歩10分