よくいただく質問:オススメの連結会計システムは何?

各社の連結会計システムの内容とその違い、またオススメのシステムは何か、という質問をよくいただきます。

関心を集める内容であるにも関わらず、インターネット上ではまとまった比較情報が得られにくいようです。

そこで、各社比較の上、どのシステムがオススメか記事としてまとめることにしました。

まず第1回では、連結会計システムの比較にあたり、基礎となる連結会計の知識について確認していきたいと思います。

【第1回 連結会計システムを比較する上で、最低源の基礎知識】

第1回は、「そもそも連結会計システムとは何なのか?何を行うシステムなのか?」といったところから説明したいと思います。

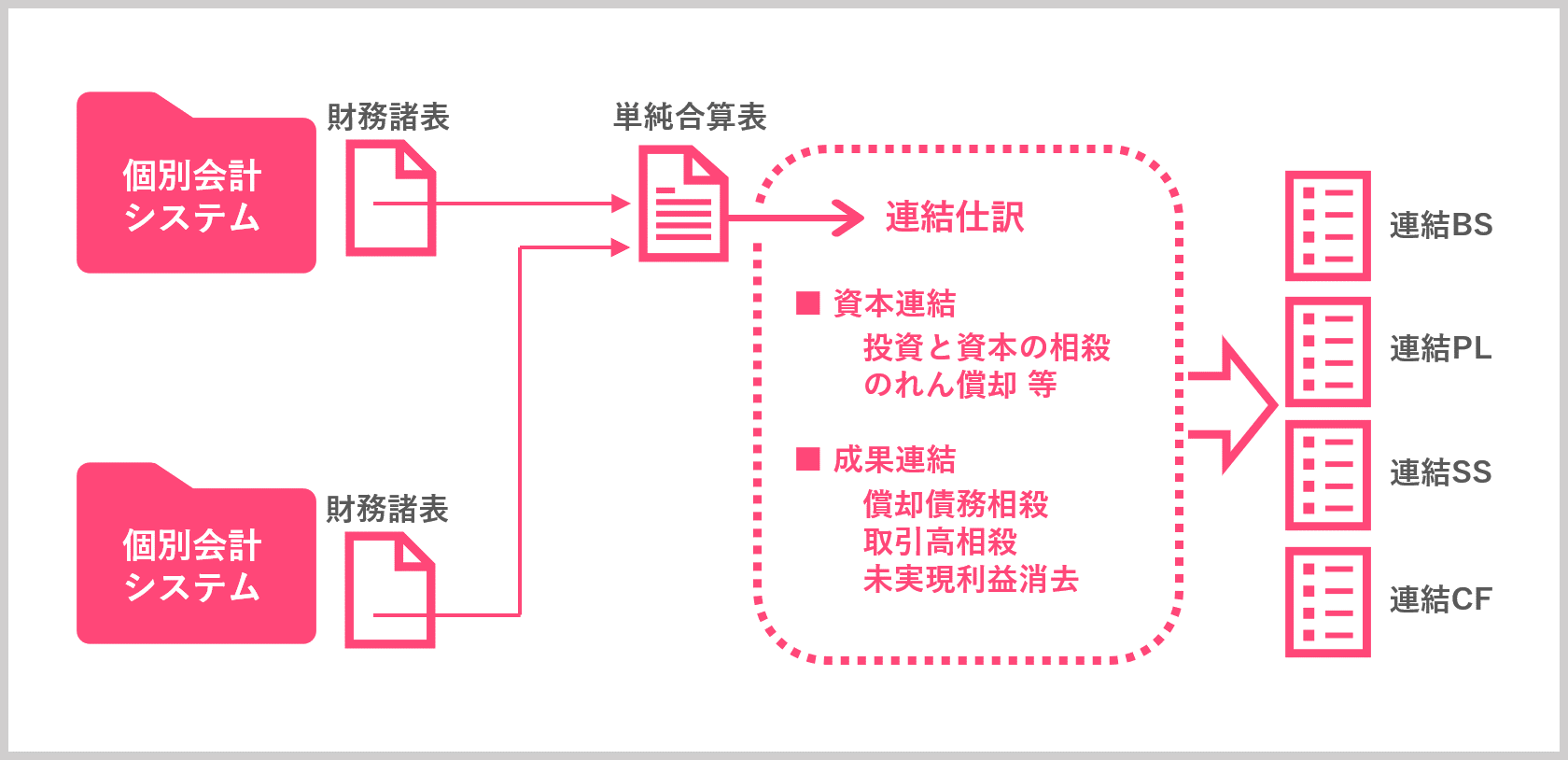

一般的に、連結のシステムの流れは、大まかに、以下の3つの流れで構成されています。

- 各社親会社・連結子会社・持分法適用会社の個別会計システムから、財務諸表データを収集して単純合算する

- 連結仕訳を切る(資本連結・成果連結の作成:収集データおよび自動で生成したデータを帳票で確認するステップ、仕訳の手動作成)

- 収集したデータと連結仕訳から、帳票を作成する(連結BS、連結PL、連結SS、連結CF)

このように連結会計のシステムの基本は、

個別会計システムで各財務諸表データが出来上がっていることは前提として、

- 当該個別データを取り込むことを始まりとして(ステップ1)

- 仕訳を自動または手動で入力し(ステップ2)

- 連結精算表や財務諸表、注記情報の作成を行う(ステップ3)

システムであるといえます。

■ 各ステップのフロー

それでは、上記の主要な1〜3ステップごとに、詳細な内容と、各連結会計システムの違いを1つずつ確認していきましょう。

今回の記事では、ステップ1について説明します。

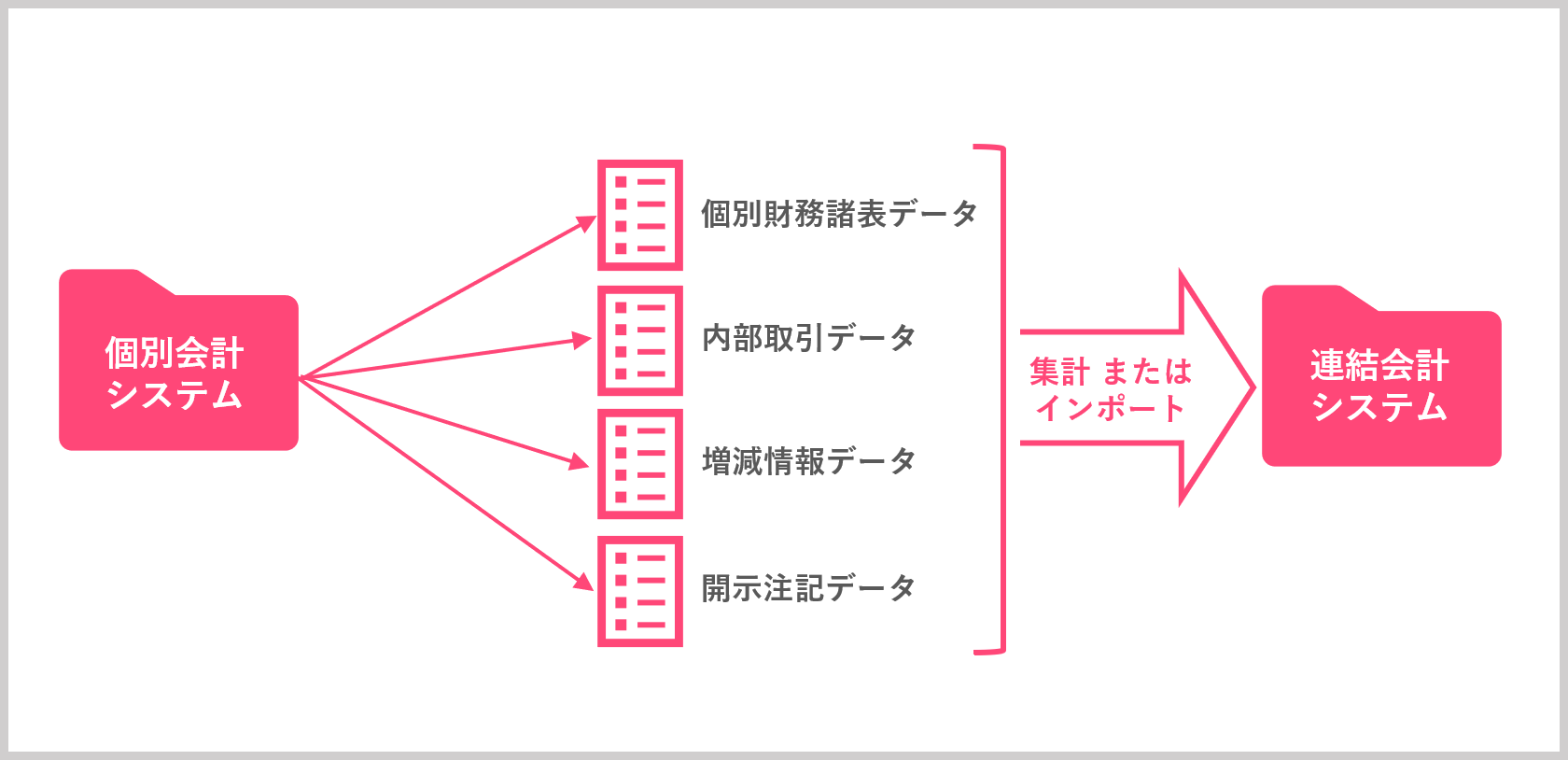

ステップ1.各社親会社・連結子会社・持分法適用会社からデータを収集する

<ステップ1のプロセスの説明>

まずは、データの収集プロセスです。

連結財務諸表は、上述のとおり、各社の個別会計システムで保有する個別財務諸表のデータを吸い上げて単純合算するところから始まります。

ここで吸い上げる情報は主に以下の4つです。

- 個別財務諸表残高データ

- 内部取引データ

- 増減情報データ

- 開示注記データ

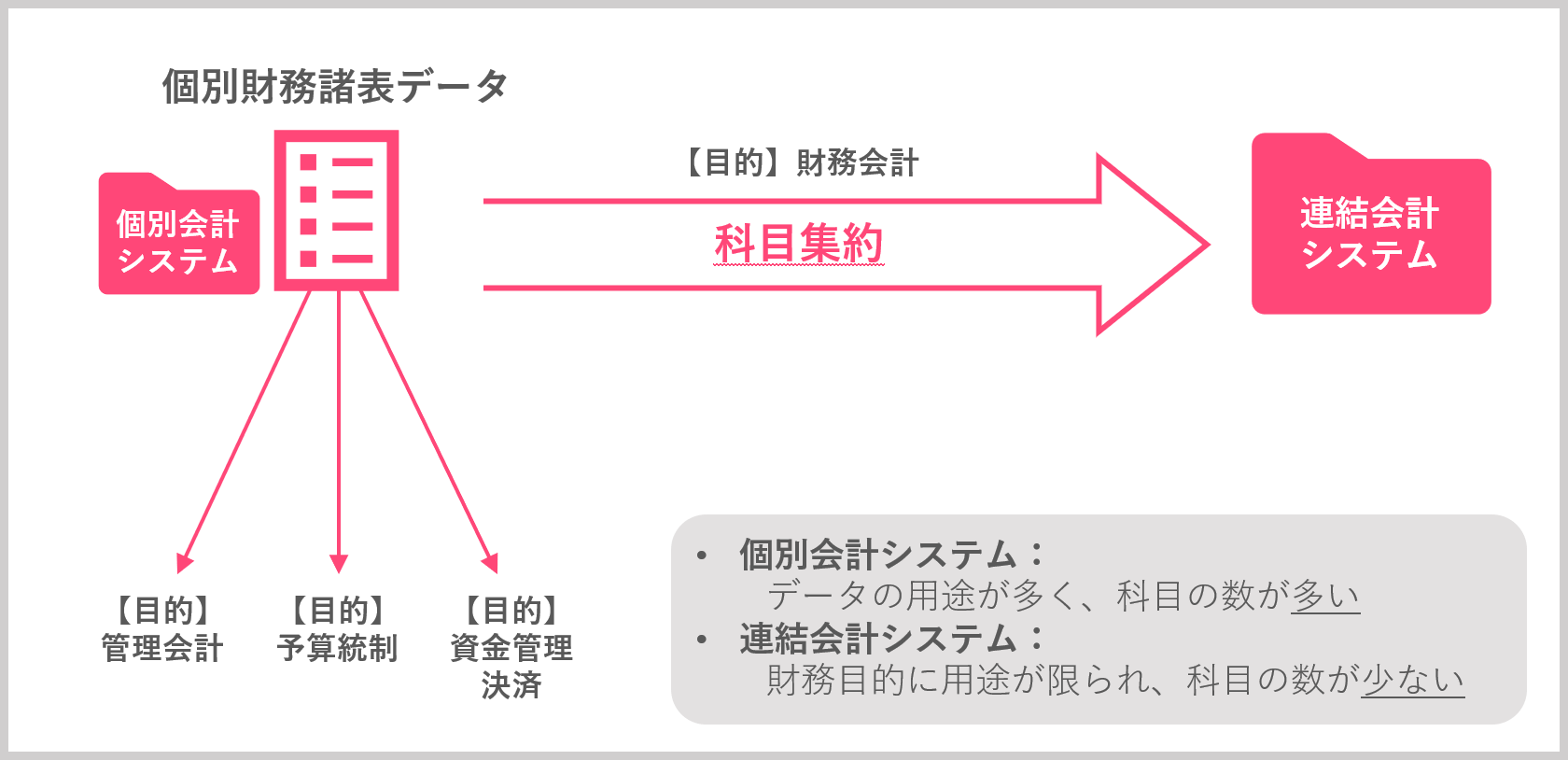

1. 個別財務諸表残高データ

個別財務諸表データとは、各連結対象会社の個別貸借対照表(個別BS)、個別損益計算書(個別PL)の2種類です。

ただし、基本的に個別の財務諸表データを連結財務諸表システムに対応させる際には、

個別の財務諸表の勘定科目をそのまま取り込むことはせず、

勘定科目体系に修正することが必要となります。

科目を修正する理由:

個別会計システムは、経理目的のみならず、税務や財務、さまざまな用途に用いられることから、会計科目を細分化して把握する必要があります。

一方で、連結会計システムの主な目的は財務会計に限られ、個別会計システムより科目を集約することが多いためです。

また、その他にも各社でそれぞれ別の会計システムを用いている場合、

個社ごとに勘定科目体系はばらばらであることが多く、

連結会計システムに接続する際に勘定科目体系を整理する必要があるのです。

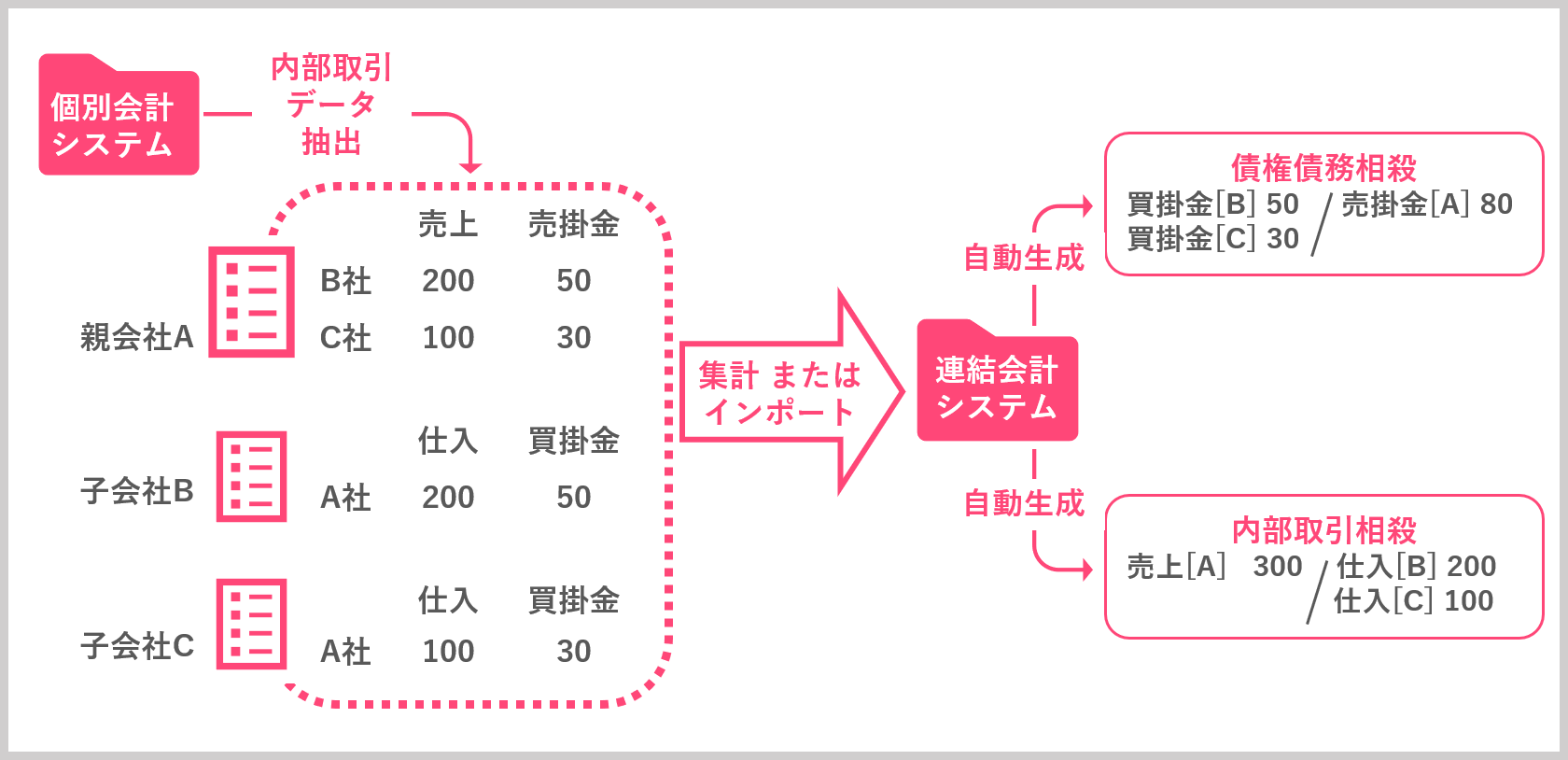

2. 内部取引データの集計

内部取引データとは、各連結会社間の取引を集計したデータです。

ここの取引とは、売上、仕入れといった損益項目だけではなく、売掛金や買掛金といった貸借対照表項目も含みます。

このデータを集計することによって、連結仕訳のうち、成果連結(債権債務相殺、取引高相殺)の元データが入ることになり、

連結会計システムが各社の内部間の相殺消去仕訳を自動で入れてくれるのです。

なお、当該内部取引データは通常、個別会計システムにおいて仕訳レベルで保有しているデータとなります。

すなわち、個別会計システムからデータをうまく抽出することができれば、

追加のインプットがなくても内部取引データを連結会計システムに入れることが可能です。

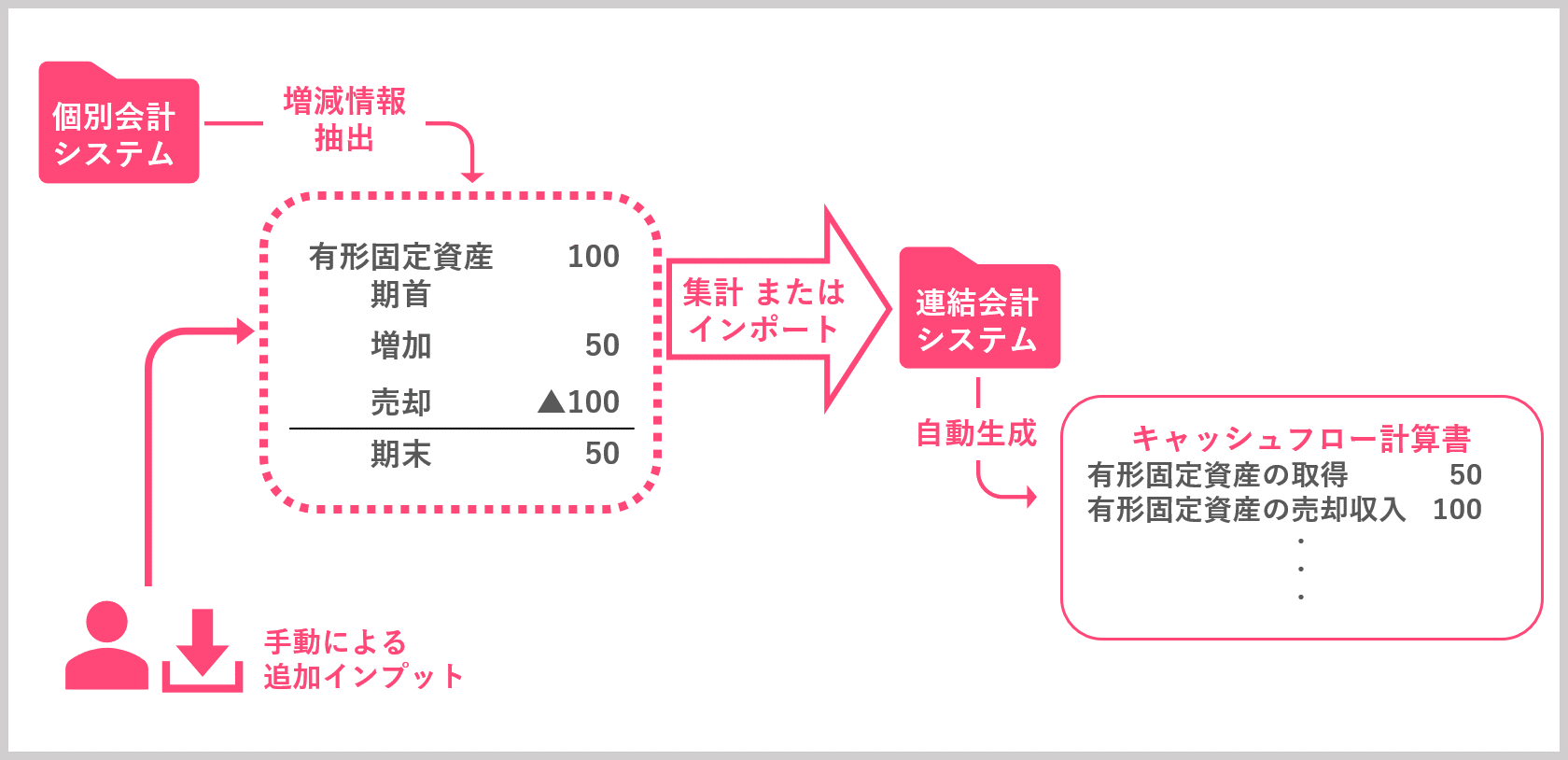

3. 増減情報の集計

一部の貸借対照表科目については、[1. 個別財務諸表残高データ][2. 内部取引データの集計]の他に、勘定科目を増減事由ごとに分析する必要があります(取得による増加、除却による減少 など)。

これは上述の「キャッシュフロー計算書(連結CF)」のために必要となるデータです。

キャッシュフロー計算書においては、年度にわたる勘定科目の増減を記載する必要があるため、増加事由・減少事由に分けて記載する必要があります。

当該増減取引データは、個別会計システムレベルでは保有していないケースが多いです。

この場合、個別会計システムからデータを抽出することができないため、追加のインプットをして、

増減データを連結会計システムに入れることが必要となります。

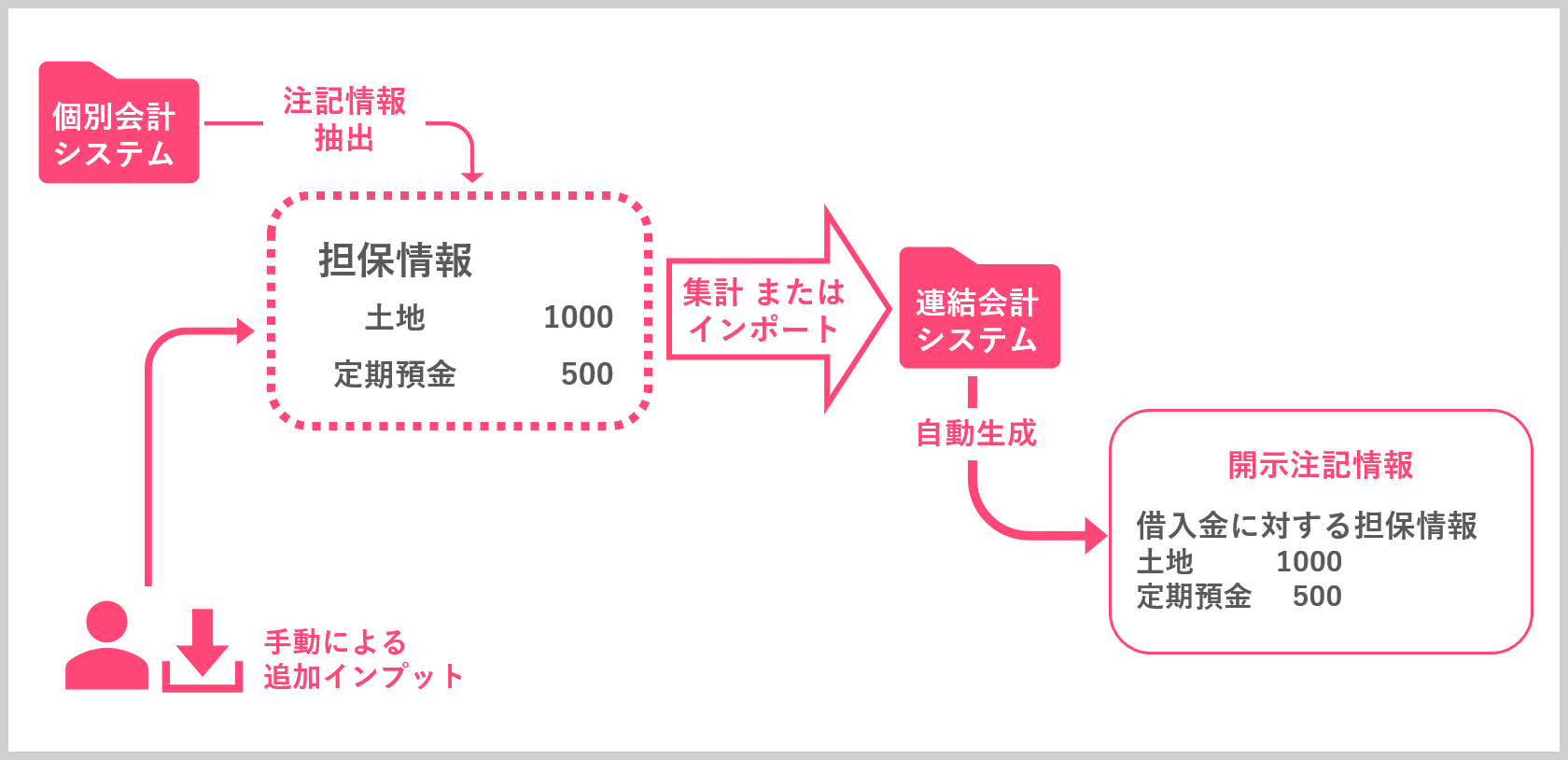

4. 開示注記情報の集計

上記[1. 個別財務諸表残高データ][2. 内部取引データの集計][3. 増減情報の集計]において、

連結の財務諸表(貸借対照表、損益計算書、キャッシュ・フロー計算書)に必要な情報は集計されていますが、

あわせて、連結のための開示注記データも集計することが一般的です。

当該開示注記情報は、個別会計システムレベルでは保有していないため、

追加的なインプットをして、開示注記データを連結会計システムに入れることが必要です。

当該情報が、いわゆる「連結パッケージ」といわれるもので、

各会社の担当者が、個別会計システムとは別に連結のために追加でインプットする必要のある情報です。

以上により、[1. 個別財務諸表残高データ][2. 内部取引データの集計][3. 増減情報の集計][4. 開示注記情報の集計]の情報は、

個別会計システムですでに保有しているデータ[1][2]と、

追加でインプットする必要がある[3][4]のデータに分けることが出来ます。

■ 次回:各連結会計システムの比較

さて、連結会計のデータ収集の流れがわかったところで、次回は本題とも言える、連結会計システムの比較をしていきたいと思います。

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社/税理士法人では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務他、会計・税務の総合的なサービスを提供しています。

■ 支援実績はこちら

■ 税理士/税理士法人のご紹介

■ プライバシーポリシー及び情報セキュリティ基本方針

お問い合わせ

アクセス

東京都新宿区天神町7番地11

BIZcomfort神楽坂天神

___________

東京メトロ東西線 神楽坂駅から徒歩4分

東京メトロ有楽町線 江戸川橋駅から徒歩9分

都営大江戸線 牛込神楽坂駅から徒歩10分