近年、日銀の低金利政策を背景に、銀行借入による資金調達が増加傾向にあります。

大和総研の調査によると、2017年度末の銀行による法人向貸出残高は前年比10兆円増で306兆円に達しました。

また、社債による資金調達も増えており、2016年度は7年ぶりに10兆円を超えています。

このように、負債による資金調達(デッド・ファイナンス)が増加すると、

利息や割引、アレンジメントフィーといった資金調達に伴う費用も増えていきます。

今回は、このような負債による資金調達に伴う費用の取り扱いについて見ていきます。

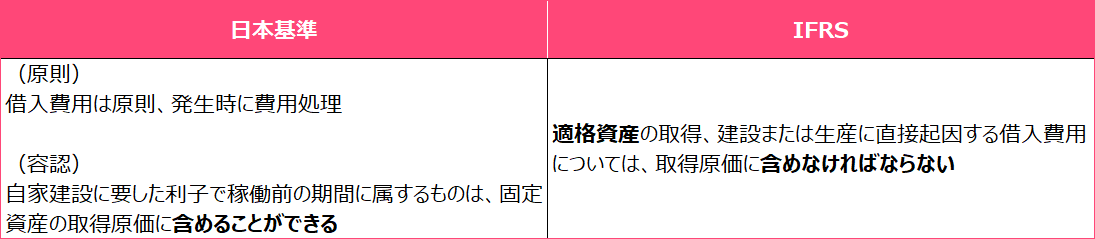

- 日本基準とIFRSの差異

以下が日本基準とIFRSの差異になります。

このように、日本基準では利息の資産化を容認規定としている一方で、

IFRSでは適格資産に関連する利息は資産化が強制されるため注意が必要です。

以下、論点について順番に見ていきます。

- 適格資産とは

IFRSでは「適格資産」に係る借入費用のみ資産化することが強制されていることから、まずは

「適格資産」とは何か

が論点となります。

基準では「意図した使用または販売が可能となるまでに相当の期間を要する資産」としています。

例えば、

- 繰り返し大量生産されるような棚卸資産

→ 販売まで相当の時間を要さないため「適格資産」に該当しない- 受注生産のような棚卸資産

→ 販売まで相当の時間を要することから「適格資産」に該当する可能性がある

他にも、製造プラントや発電設備、無形資産、投資不動産などは、

会社が使いたい、売りたいと思ってもすぐに使ったり、売ったりすることができないため

「適格資産」に該当する可能性があります。

- 対象となる費用

次に、対象となる費用です。

基準では「適格資産に対する支出が行われなかったら回避されていた費用」としています。

非常に幅広に規定しているため個別に考えていく必要がありますが、

考えられる費用としては以下が挙げられます。

- 借入金に対する支払利息

- 資金調達のために金融機関に支払ったアレンジメントフィー

(シンジケートローンと組成した場合など)- 外貨で調達した場合の為替差損益で支払利息に相当する部分

- 社債の割引額、プレミアムの償却額

- ファイナンス・リースに係る財務コスト

- 一般借入金の場合の計算

適格資産に係る支出のために紐付きで資金調達(特定借入金)する場合は、

資産との紐付きが明らかなため、

適格資産に係る支出が生じる月から当該特定借入金に係る利息額を全額資産化していきます。

一方で、紐付きでない借入(一般借入金)で適格資産に係る支出を賄う場合は、

資産化する金額の算定にあたって、

適格資産に対応する部分を加重平均で求めるため注意が必要です。

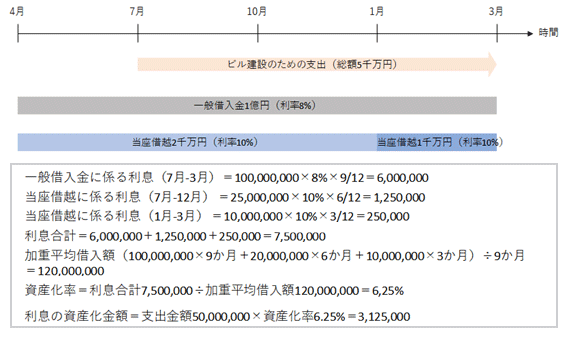

【例】

ある会社で、ビル建設のための活動を7月から行っています。

7月から3月までの9か月間で、ビル建設のための支出が総額で5千万円ありました。この会社ではビル建設のために特定の借入をおこなっていません。

銀行からは一般借入金が1億円、当座借越が2千万円(12月末に1千万円まで減少)あります。

一般借入金の年利は8%、当座借越の年利は10%です。この場合、資産化が必要となる利息の金額は以下のように計算します。

このように、利息の金額を加重平均借入額で割ることで資産化率を算定し、

ビル建設にともなう支出額に乗じることで、

ビル建設に係る利息相当額を間接的に算定することになります。

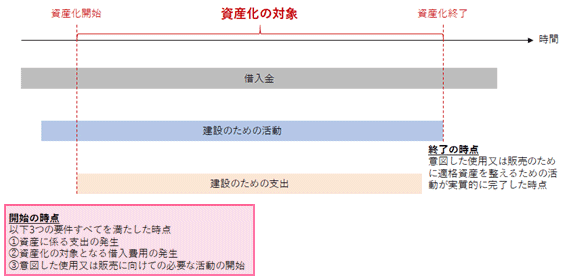

- 資産化の対象期間

どの期間の借入費用を資産化の対象とするかについても注意が必要です。

以下の図で、資産化の対象となる期間をまとめました。

上記の事例であれば、

① 7月からビル建設のための支出が生じており

② 一般借入は期首からあり

③ 7月からビル建設のための活動を行っている

ことから、7月の時点で資産化開始のための3要件をすべて満たしており、

これ以降の期間の利息については資産化が必要となります。

また、ビル建設の活動が実質的に完了すれば、その時点で資産化を終了することになります。

このように、IFRSでは適格資産に関連する借入費用について資産化が強制されており、

資産化する利息金額の算定が複雑となる場合や、

資産化の対象期間に判断が必要となるため、注意が必要となります。

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社/税理士法人では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務他、会計・税務の総合的なサービスを提供しています。

■ 支援実績はこちら

■ 税理士/税理士法人のご紹介

■ プライバシーポリシー及び情報セキュリティ基本方針

お問い合わせ

アクセス

東京都新宿区天神町7番地11

BIZcomfort神楽坂天神

___________

東京メトロ東西線 神楽坂駅から徒歩4分

東京メトロ有楽町線 江戸川橋駅から徒歩9分

都営大江戸線 牛込神楽坂駅から徒歩10分