今回は研究開発費について、日本基準とIFRSでの会計処理の差異について比較します。

※ 参考記事:【IFRS実務シリーズ】IAS38無形資産(2)耐用年数

- 日本の研究開発費の7割が企業によるもの

これまで自動車や電子機器などの分野で世界をリードしてきた日本。

その技術を支えてきたのは、産学官でそれぞれで行われてきた研究開発です。

実際、経済産業省の「技術調査」によると、

日本の研究開発費の総額は米国、中国に次いで世界第3位であり、

2015年度における総額は約19兆円にも上ります。

このうち、全体の約7割(13.7兆円)が企業の研究開発費です。

特に、自動車や製薬、総合電機の研究開発費が大きく、

トヨタ自動車においては年間1兆円を超える金額が研究開発費に使われています。

- 日本基準とIFRSにおける研究開発費

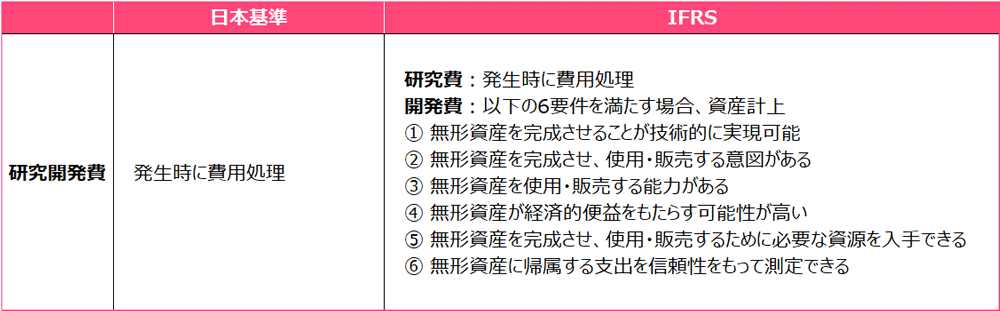

この研究開発費ですが、日本基準とIFRSで会計上の処理が異なります。

ポイントは開発費について、資産計上が求められていることです。

※関連記事:【IFRS実務シリーズ】IFRS3 企業結合会計(4)仕掛中の研究開発投資、無形資産の「再取得」

この判断は、業種や会社ごとにプロセスも違うため、

自社の研究開発の流れをよく理解した上で、慎重に判断する必要があるでしょう。

- 資産計上の始点の考え方

資産計上にあたっては、特にどの時点から要件を満たすか、

「始点」を決定することが重要となります。

例えば、製薬業界について考えてみます。

以下は製薬の研究開発の一般的な流れです。

どの時点で資産計上の6要件を満たすでしょうか。

医薬品の場合、臨床試験まで進んでも、

厚生労働省の承認が下りなければ発売することができません。

したがって、臨床試験の段階では上記の④を満たしておらず、

6つの要件をすべて満たすのは申請・承認の段階となります。

一方、国などの承認が必要なく、

社内の承認があれば販売できる研究開発はどうでしょうか。

上記の場合、例えば、過去に製品化決定後に量産に(頻繁に)失敗している場合は、

量産化決定までは不確実性が高く、6つの要件を満たしていないことになります。

一方で、製品化決定後も量産に失敗していることが(滅多に)ないのであれば、

設計・仕様の承認時を「始点」と判断することができます。

このあたりは、過去の研究開発を考慮しながら決定することが望ましいと考えられます。

- 費用の管理の重要性

このように、始点が明らかになったら、

始点以前の費用はその年度に費用処理し、

始点後の費用は資産計上する

ことになります。

日本基準では研究開発費はすべて費用処理だったため、

費用を仕分ける必要はなかったのですが、

IFRSは明確に分ける必要があります。

したがって、例えば会計システム上、

コードを別途用意するなど、管理上の準備が重要になります。

■関連記事

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社・会計事務所では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務ほか、会計・税務の総合的なサービスを提供しています。

■支援実績はこちら

■プライバシーポリシー及び情報セキュリティ基本方針