前回に引き続き、

引当金、偶発債務及び偶発資産について見ていきます。

今回は引当金の計上要件以外の日本基準とIFRSとの差異についてです。

- 貨幣の時間価値

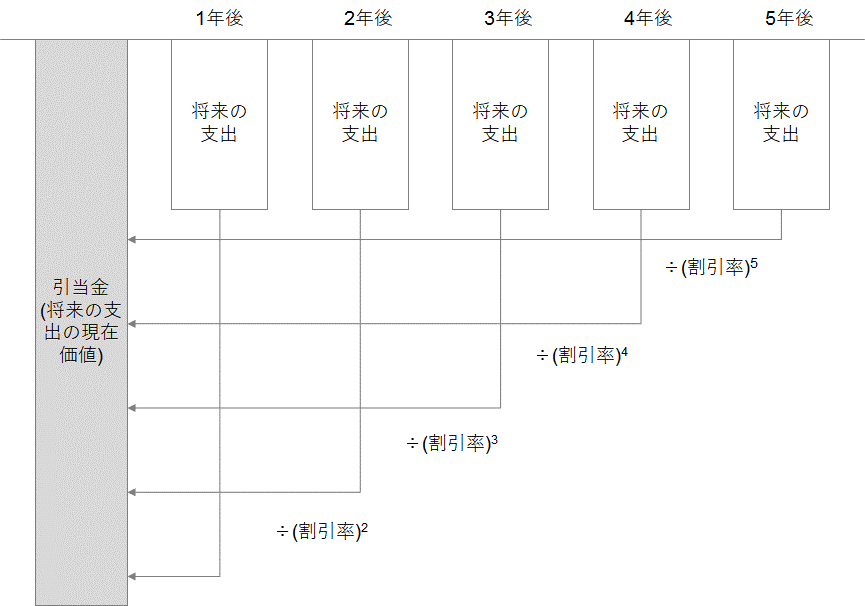

IFRSでは、貨幣の時間価値による影響が重要な場合には、

引当金の測定に際して、債務の決済に必要と見込まれる支出を

現在価値に割り引く必要があるとされています。

一方、日本基準において、

負債性引当金について割引計算を要求する

包括的な規定はありません。

したがって、IFRS採用にあたっては、

日本基準で計上している負債性引当金について、

その計上額を再評価が必要となる可能性があります。

ここで留意すべきは割引率です。

IFRSでは

① 貨幣の時間価値に対する、現在の市場価値

② 負債に固有のリスクを反映した割引率(税引前)

を適用することを求めています。

ここで、②については注意が必要です。

例えば、会社の信用リスクについては、IFRSの解釈指針においては

負債に固有のリスクではなく企業自身のリスクと解釈されているため、

②に反映させません。

また、平均借入利子率や追加借入利子率も企業に固有のリスクを反映しているため、

これを適用することは適切ではないと考えられています。

さらに、リスクを割引率で調整する際は

複雑かつ高度な判断が求められます。

したがって、実務的には、

リスクについては将来の支出の金額(つまりキャッシュ・フロー)で調整し、

割引率としては10年国債利回りのようなリスク・フリーレートを用いることになります。

なお、以下で説明する資産除去債務については、

日本基準においても貨幣の時間価値を考慮することが求められています。

- 資産除去債務

資産除去債務については、

以下の4点において、日本基準とIFRSの間に差異があります。

① 資産除去債務の対象

② 割引率の見直し

③ 時間経過を反映した増加額の表示

以下、順に見ていきます。

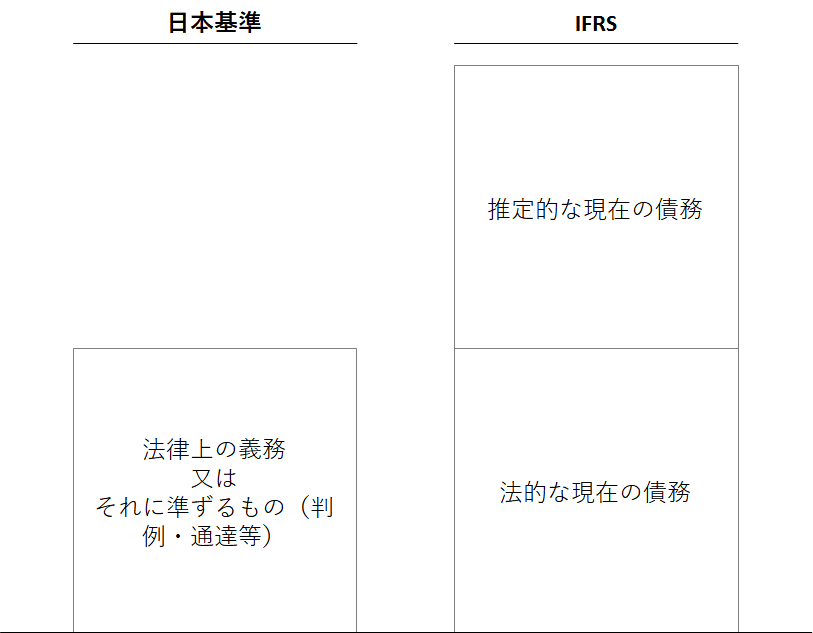

① 資産除去債務の対象

資産除去債務の対象について、

日本基準では前回の記事で説明した4要件を充足するものではなく、

あくまで法律上の義務又はそれに準ずるものに限定しています。

一方でIFRSでは資産除去債務も法的な又は推定的な現在の債務としています。

したがって、上記の図で示すように

IFRSの方が資産除去債務の対象が広くなります。

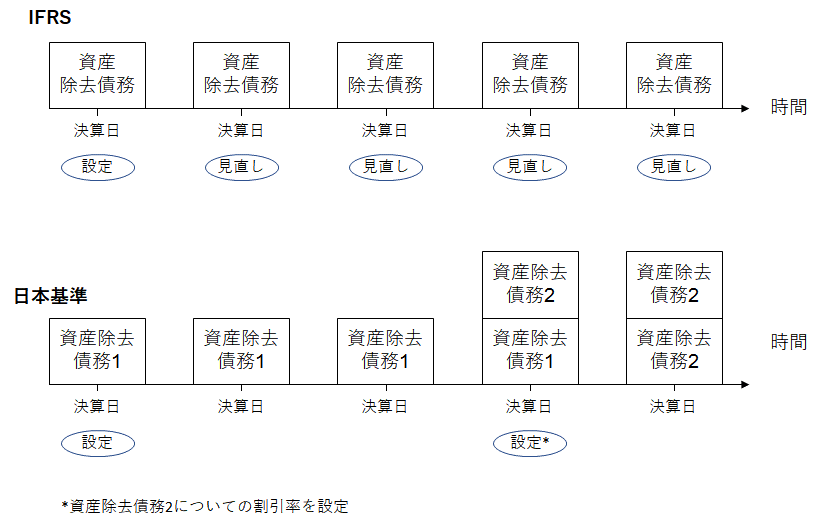

② 割引率の見直し

前述のとおり、資産除去債務については

日本基準・IFRSいずれも計上時点において、

貨幣の時間価値を考慮することが求められています。

ここで、IFRSでは資産除去債務を測定した際に用いた割引率について

毎期見直すことが求められていますが、

日本基準では割引率の見直しを求められていません。

なお、日本基準において将来キャッシュフローの見積もり変更によって資産除去債務を追加計上する場合は、

追加計上時の割引率を適用します。

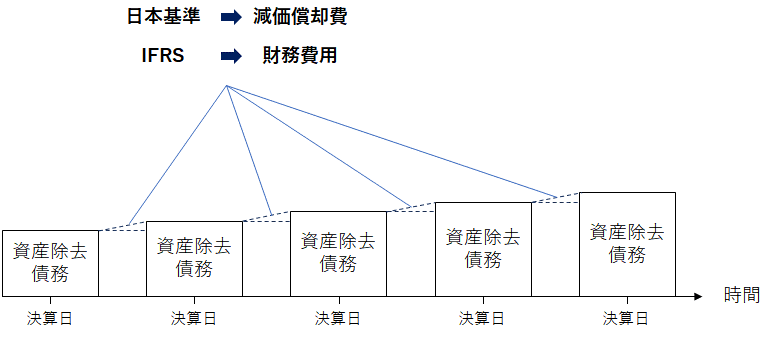

③ 時間経過を反映した増加額の表示

資産除去債務の計上後は、時間の経過によって、

割引の振り戻しが生じますが、

割引の振り戻しに伴う資産除去債務の増加額について

日本基準とIFRSでは表示区分が異なるため注意が必要です。

日本基準においては減価償却費、IFRSにおいては財務費用として扱われます。

このように資産除去債務に係る会計基準は、

IFRSとのコンバージョンを趣旨として導入されたため、

基本的な枠組みは類似しているものの、

一部相違している点があるため留意が必要です。

■関連記事

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社/税理士法人では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務他、会計・税務の総合的なサービスを提供しています。

■ 支援実績はこちら

■ 税理士/税理士法人のご紹介

■ プライバシーポリシー及び情報セキュリティ基本方針

お問い合わせ

アクセス

東京都新宿区天神町7番地11

BIZcomfort神楽坂天神

___________

東京メトロ東西線 神楽坂駅から徒歩4分

東京メトロ有楽町線 江戸川橋駅から徒歩9分

都営大江戸線 牛込神楽坂駅から徒歩10分