前回に引き続き、今回も業種別の収益の認識を見ていきます。今回は製造業です。

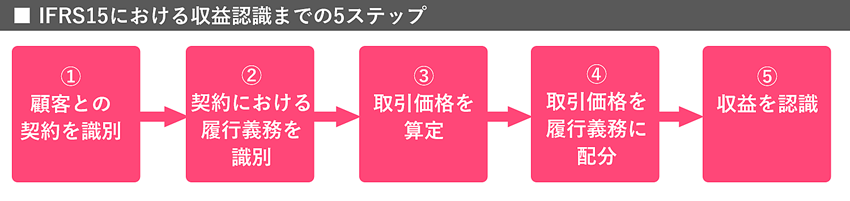

- 顧客との契約を識別(Step 1)

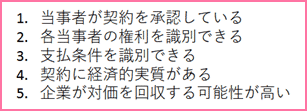

前回説明したようにIFRS15では以下の5つを全て充足している場合、Step 2に進むことができます。

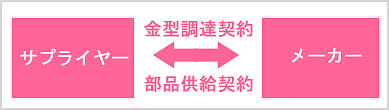

製造業の場合、Step 1で論点となるのは「契約の結合」です。

例えばサプライヤーとメーカーの間では、ほぼ同時に複数の契約を締結することがあります。

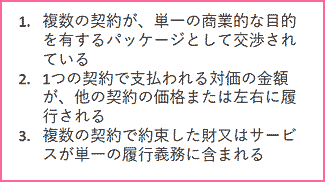

IFRSではこのような契約について次の要件のいずれかを満たす場合は単一の契約として処理することになります。

上記の例であれば、特定の部品を製造するために金型を準備することから、

契約に際しても一体となって(パッケージとして)議論すると思います。

したがってこれらの契約は単一の契約として処理することになると思われます。

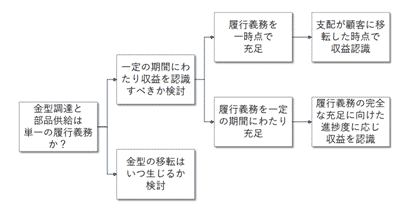

なお、単一の契約として処理される場合は、次のStep 2における履行義務が問題となってきます。

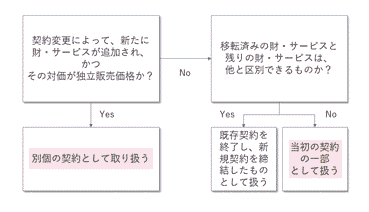

もう一つ論点となるのは「契約の変更」です。

メーカーとサプライヤーの間の長期の契約であれば、契約変更が必要になることもあると思われます。

この場合、以下が論点になります。

- 別個の契約として扱うか

- 当初の契約の一部として扱うか

- 契約における履行義務を識別(Step 2)

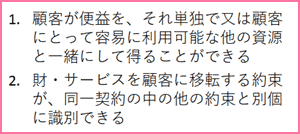

Step 2においては「履行義務の区別」がポイントでした。

以下、おさらいとして履行義務を「区別」して識別する場合の要件を記載します。

製造業においては前回同様、

「製品保証」が論点となると考えられます。

また上記のメーカーとサプライヤーのケースで「契約の結合」がなされたときは、

このStep 2、上記の要件に照らし、履行義務が単一か複数か判断する必要があります。

これによってStep 5の検討ポイントが変わります。

- 取引価格を算定(Step 3)

製造業においてもStep 3でポイントと考えられるのは、「変動対価」の認識です。

特に製造業では、

- 数量値引き

- リベート

- インセンティブの支払

といった重要な変動価格契約が一般的です。

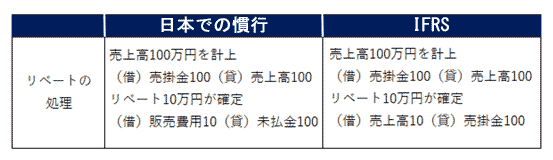

例えばリベートについては、

日本基準では会計処理について明確にされていないため、慣行的に販売費用として処理することが一般的でした。

一方でIFRSでは収益の控除として取り扱われます。

この他にも、将来における収益の重大な減額が見込まれる場合は、

当該減額が生じない可能性が非常に高くなるまで、

減額後の金額を基礎として売上を認識することになります。

もう一点、注意しなければならない論点が「重要な金融要素」と呼ばれる概念です。

製造業の場合、前受や後受などで収益認識とキャッシュ・インの時点がずれることが頻繁に生じます。

この場合、収益認識とキャッシュ・インの時点のずれについて、

貨幣の時間的価値を考慮することがIFRSでは求められています。

たとえば販売後、代金の支払いがなされるのが1年を超える場合、

金利収益を認識することが考えられます。

売上認識から資金回収まで1年を超えるような長期にわたる場合は、

利息を認識する必要があるか、回収条件等を考慮し、監査人と事前に議論することが必要と思われます。

- 取引価格を履行義務に配分(Step 4)

Step 4ではStep 3で算定された取引価格を、Step 2で識別された履行義務ごとに配分することになります。

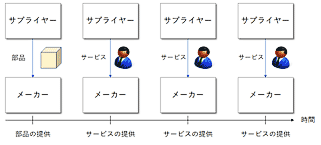

例えば、部品の販売とその後のアフターサービスが一体となった契約をサプライヤーとメーカーの間で締結しているとします。

この場合、単一の契約の中に複数の履行義務が含まれるのですが(部品の提供とサービスの提供)、

それぞれ履行義務を充足するタイミングは異なります。

したがって履行義務ごとにStep 3で認識した取引価格を、独立販売価格に応じて配分する必要が生じます。

例 1,000万円の売上のうち、部品の販売が600万円、残りが5年分のアフターサービス料相当の場合

■ 部品の所有権が移転

(借方)売掛金 600万円 (貸方)売上高 600万円

■ アフターサービスの提供

(借方)売掛金 80万円 (貸方)売上高 80万円(※)

(※)(1,000万円-600万円)÷5年=80万円(1年あたり)

- 収益を認識(Step 5)

前回ご説明したように、履行義務の充足の仕方で収益の認識の仕方については

「支配が顧客に移転した時点で収益認識する場合」

「履行義務の完全な充足に向けた進捗度に応じて収益認識する場合」

の2種類があります。

製造業で論点となるのは受託開発の収益認識です。

収益の認識については契約内容、顧客と合意した内容について、慎重に検討する必要があります。

例えば、設計図や試作品を引き渡す段階で、合意された仕様を満たしていることが客観的に判断できるのであれば、

その時点で収益を認識することも考えられます。

しかしながら、合意された仕様を満たしていることが客観的に判断することが難しいのであれば、

顧客側で製品を検収した時点に収益を認識することが妥当と思われます。

このように、製造業については収益認識の各Stepにおいて論点がありますので、IFRS導入に際しては慎重な検討が求められます。

■関連記事

- 【IFRS実務シリーズ】IFRS15収益 (1)概要

- 【IFRS実務シリーズ】IFRS15収益 (2)小売業

- 【IFRS実務シリーズ】IFRS15収益 (4)建設業

- 【IFRS実務シリーズ】IFRS15収益 (5)不動産

- 【IFRS実務シリーズ】IFRS15収益 (6)「収益認識」適用までのプロジェクトの進め方

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社/税理士法人では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務他、会計・税務の総合的なサービスを提供しています。

■ 支援実績はこちら

■ 税理士/税理士法人のご紹介

■ プライバシーポリシー及び情報セキュリティ基本方針

お問い合わせ

アクセス

東京都新宿区天神町7番地11

BIZcomfort神楽坂天神

___________

東京メトロ東西線 神楽坂駅から徒歩4分

東京メトロ有楽町線 江戸川橋駅から徒歩9分

都営大江戸線 牛込神楽坂駅から徒歩10分