前回に引き続き今回も企業結合会計について見ていきます。

- M&Aにおけるアーン・アウト

前回も触れたとおり、日本ではM&Aの件数は増加傾向にあります。

一方で、買収後に対象会社がなかなか当初予定した成果を出すことができず、

買収後に数年で減損を認識した場合など、

「そもそも高掴みだったのではないか」と指摘される事例も散見されます。

そんな中、最近少しずつ注目されている手法として

買収契約に「アーン・アウト条項」を加えるというものがあります。

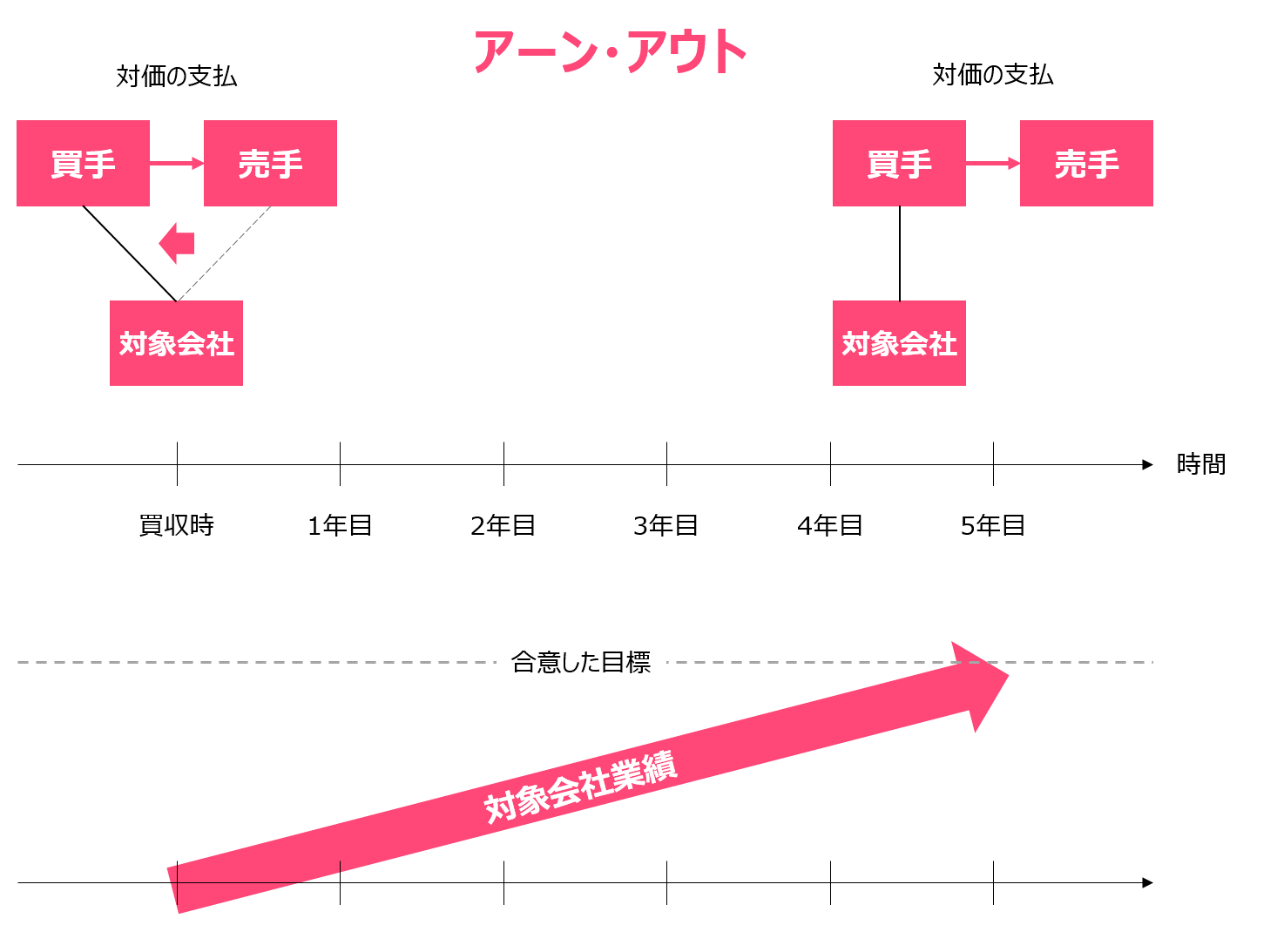

「アーン・アウト条項」の簡単なイメージ図を以下に掲載します。

「買収後、対象会社が事前に合意した目標を達成した場合に、

買手が売手に対して追加の対価を支払うこと」

を条項として契約書に織り込む仕組みです。

例えば、買収対価の金額を抑え、買収後に一定の業績を対象会社が達成した場合は、

追加の対価を支払うという条項を盛り込んでおけば、

買手としては高掴みするリスクを抑えることができます。

この仕組みは米国ではある程度浸透しており、

アメリカ法曹協会の2011年のレポートによると公表されたディールのうち、

38%でアーン・アウトが採用されていることを報告しています。

一方、日本ではまだ仕組みとしての認知度が低いせいか、米国ほど頻繁には使われていません。

しかしながら、2013年のクックパッドによるallthecooks買収や、

今年のグリーによる3ミニッツ買収など、

アーン・アウトを利用した事例も出てきています。

会計基準ではアーン・アウトは「条件付対価」に含まれます。

買収時における条件付対価と、それに伴って生じるのれんの会計処理については、

日本基準とIFRSで異なるため注意が必要です。

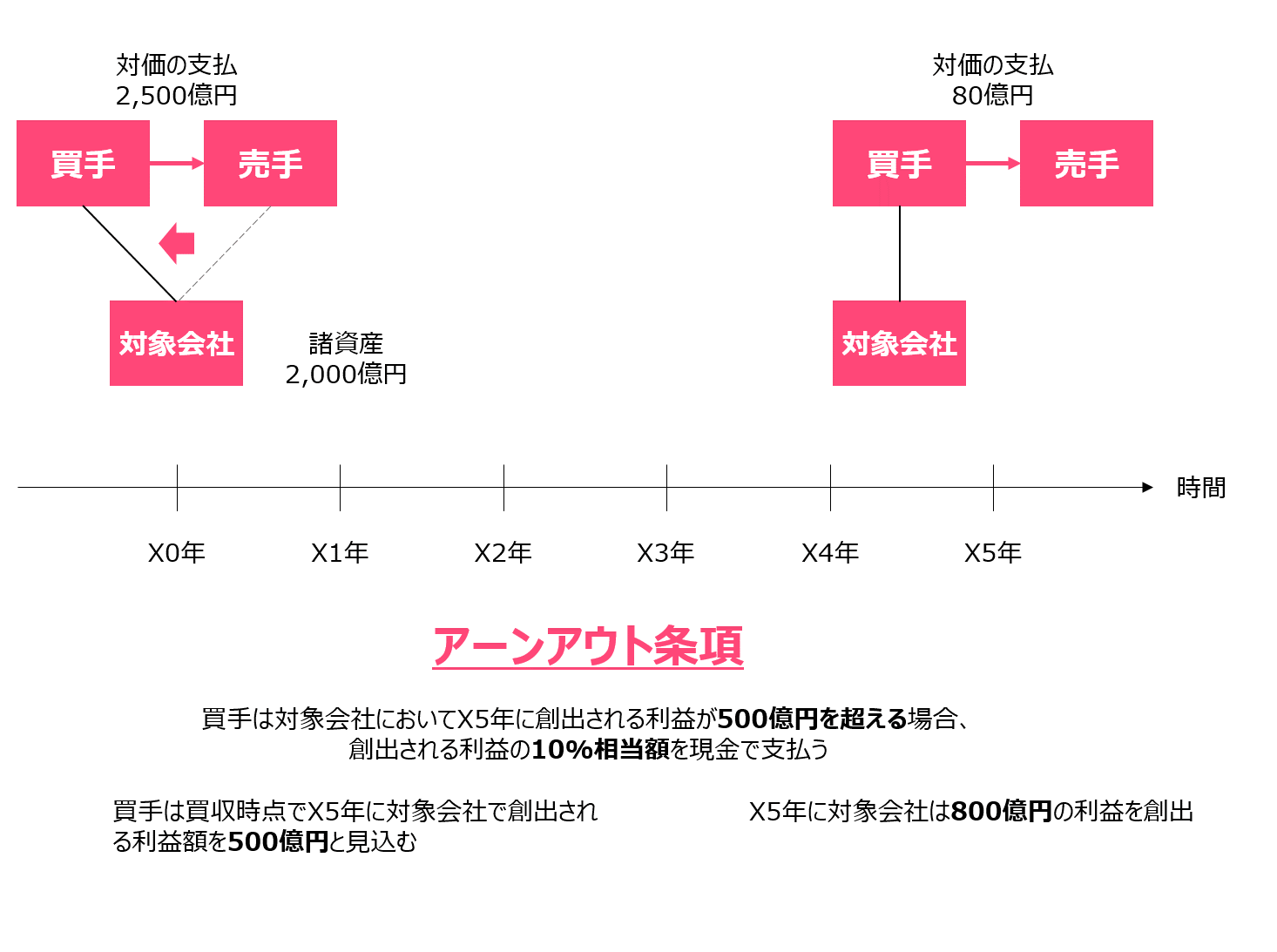

以下の具体的な事例で考えてみます。

a)日本基準

日本基準では

「条件付対価として交付又は引渡しが確実となり、その時価が合理的に決定可能となった時点で対価として認識し、

一定の場合にはのれんを追加的に認識する」

としています。

したがって、X0年においては将来の追加的な対価については支払が確実ではなく、

また金額も合理的に見積もることができないことから、

条件付対価については特に認識しません。

X5年の時点で、追加的な対価の金額が80億円として確定するため、

のれんとして認識します。

b)IFRS

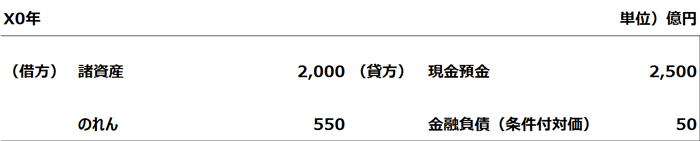

一方、IFRSでは条件付対価を取得日時点で認識することができます。

この場合、公正価値を信頼性をもって測定できるとみなされます。

買手はX0年時点では「X5年に対象会社が創出する利益は500億円」と見込んでいますので、

条件付対価の500億円×10%=50億円を金融負債として認識します。

一方で、公正価値の事後的な変動があっても、これをのれんとして修正することはしません。

したがって、X5年においては金融負債を取り崩すとともに、

当初見込んだ条件付対価の金額50億円と、

実際に支払った条件付対価の金額80億円の差額は

その期の損益として処理します。

このように、アーン・アウト(条件付対価)の会計処理については、

日本基準とIFRSで取り扱いが異なるため注意が必要です。

■関連記事

- 【IFRS実務シリーズ】IFRS3 企業結合会計(1)のれんの非支配持分

- 【IFRS実務シリーズ】IFRS3 企業結合会計(3)リストラクチャリング費用

- 【IFRS実務シリーズ】IFRS3 企業結合会計(4)仕掛中の研究開発投資、無形資産の「再取得」

アイ・アドバイザリー紹介

アイ・アドバイザリー株式会社/税理士法人では、IFRS導入 / IPO支援 / 決算アウトソーシングや開示支援 / ファンド管理業務他、会計・税務の総合的なサービスを提供しています。

■ 支援実績はこちら

■ 税理士/税理士法人のご紹介

■ プライバシーポリシー及び情報セキュリティ基本方針

お問い合わせ

アクセス

東京都新宿区天神町7番地11

BIZcomfort神楽坂天神

___________

東京メトロ東西線 神楽坂駅から徒歩4分

東京メトロ有楽町線 江戸川橋駅から徒歩9分

都営大江戸線 牛込神楽坂駅から徒歩10分